Belső elektronizálási kötelezettség a közigazgatásban

Akadálymentesítés az ügyintézésben

Azon közigazgatási szerveknek, amelyek elektronikus ügyintézés biztosítására kötelezettek, az ezen ügyekhez kapcsolódó belső folyamataikat is elektronizálniuk kell. A 2020. február 1-jétől hatályos Eüsztv. előírást több szervnél máig nem sikerült átültetni a gyakorlatba. Ennek okait kutatjuk és egy jól működő példát ismertetünk cikkünkben.

2021. szeptember 30.

Az elektronikus ügyintézés és a bizalmi szolgáltatások általános szabályairól szóló 2015. évi CCXXII. törvény (Eüsztv.) 2020. február 1-jétől hatályos bekezdése kimondja:

“Az elektronikus ügyintézést biztosító szerv köteles az e-ügyintézési szolgáltatásainak működtetéséhez és az ügyintézésbe bevont társszervekkel való kapcsolattartáshoz szükséges belső működését, folyamatait teljes körűen elektronizálni, ehhez az elektronikus információs rendszereket biztosítani.”

A DEÜSZ Egyesület szakmai cikkében kifejti, hogy az érintett hivatalok mennyire veszik komolyan ezt az előírást, illetve a jövőben milyen további rendelkezések, valamint ellenőrzések és szankciók várhatók a belső digitalizálással kapcsolatban.

A belső elektronizálási kötelezettség elmulasztása törvénysértés, amely jellemzően az alábbi félelmek és tévhitek mentén áll elő:

- Az ügymenet digitalizálása túlságosan sokrétű feladat

A belső folyamatok digitálissá alakítása valóban összetett munka, ami csak sokszereplős egyeztetéssel vezényelhető le sikeresen. Ez nagy kihívás, amit jellemzően kevesen vagy senki nem vállal fel a szervezeten belül. Az ilyen helyzetekben érdemes külső tanácsadást kérni. A piacon megtalálhatók azok a tapasztalt szakértők, akik megfelelő támogatást nyújtanak az átálláshoz.

- A kollektíva úgyis ragaszkodni fog a papíralapú ügyintézéshez

Az iratkezelési szabályzatot az átállással együtt újra kell fogalmazni annak érdekében, hogy a papírhasználat a továbbiakban ne legyen elfogadható az ügyintézés során. A munkatársak számára képzéseket kell biztosítani, hogy belássák, nincs szükség a fizikai iratanyagokra.

- A digitális átállás után több lesz a munkánk

Az átállás maga valóban extra energiabefektetést igényel a munkatársaktól, ám ezt követően csökkenti az adminisztrációra fordított munkaórák számát és rövidíti az ügyintézési időt. Több munkát csak egy sikertelen digitalizáció eredményezhet, amikor a szervezeten belüli ügyintézésnél párhuzamosan a papírhasználat is megmarad.

- Az átálláshoz bonyolult fejlesztések kellenek

Szoftverek bevezetésére és/vagy szoftverintegrációra általában szükség van egy ügymenet digitalizálása során. A folyamatvezérlésben kulcsszerepet betöltő iratkezelő rendszernek összeköttetésben kell állnia a többi szakrendszerrel és az elektronikus ügyintézési szolgáltatásokkal. Ez azonban ma már nem tekinthető extra bonyolult fejlesztésnek, számtalan integráció működik sokféle cégnél és szervezetnél.

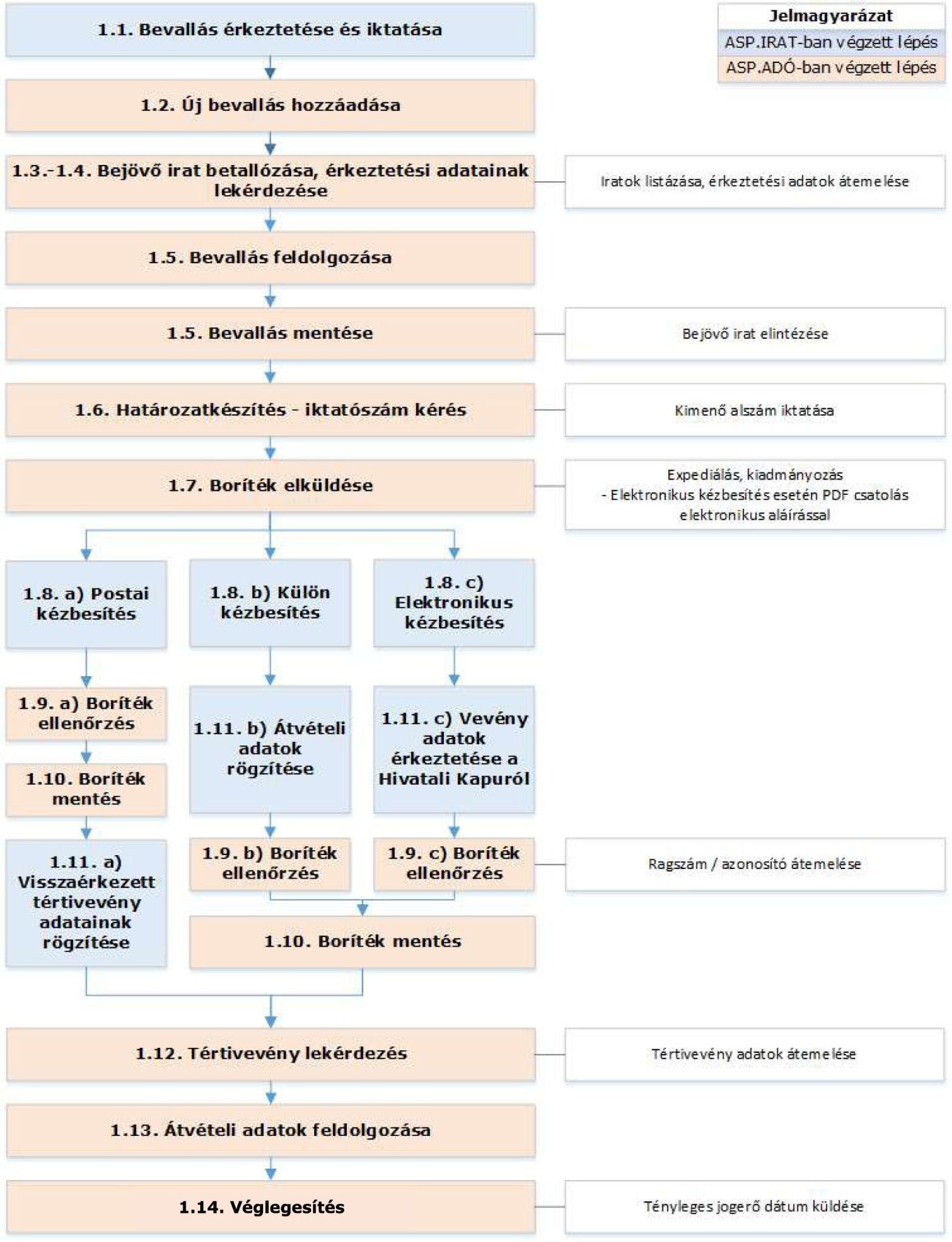

Az Eüsztv. által kötelezővé tett belső elektronizálás hatékonyabb működést, automatizált ügyintézési lépéseket eredményezhet elsősorban az iratkezelési feladatoknál. Erre jó példa az önkormányzatoknál működő adóbevallási, -kivetési gyakorlat, ami az ASP Irat és az ASP Adó szakrendszer integrált működése mentén valósul meg.

Az Adó-Irat integrációs folyamat ábrája (iktatástól véglegesítésig):

Egy teljesen elektronikus folyamat rövid leírása:

Az ügyfél az ügyfélkapujával belép az önkormányzati hivatali portálra (ohp-20.asp.lgov.hu), ott kiválasztja a megfelelő elektronikus űrlapot, jelen esetben a helyi adók bevallására szolgáló űrlapot. Kitölti, majd beküldi a címzett önkormányzat hivatali kapujára.

Az ASP Irat a hivatali kapuról automatikusan letölti, majd felhasználói beavatkozás nélkül érkezteti, bontja, szignálja, iktatja az elektronikus űrlapot, ami megjelenik az ügyintézőnél, mint ügyintézési feladat.

Ekkor lép a folyamatba az Adó szakrendszer, amiben az ügyintéző létrehozza az új bevallást. A szükséges iratkezelési, érkeztetési adatokat az Adó szakrendszer lekérdezi az Irat szakrendszertől, majd a beküldött űrlapot, amiben az adó megállapítására vonatkozó érdemi adatok szerepelnek, feldolgozza, elmenti. Eddig tart a bejövő irány. Az adatokból keletkező válasz egy határozat, ami a megfelelő iratsablonból készül el az Adó szakrendszerben. Az ASP Adó a válasz határozatra kér egy kimenő iktatási alszámot az ASP Irattól, majd átadja a határozatot kézbesítésre az iratkezelő rendszernek.

Az ASP Irat az önkormányzat hivatali kapuján keresztül kézbesíti a határozatot az ügyfél ügyfélkapujára.